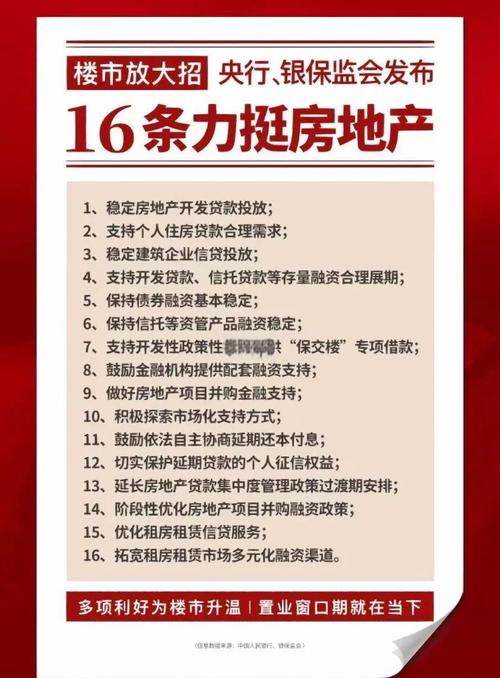

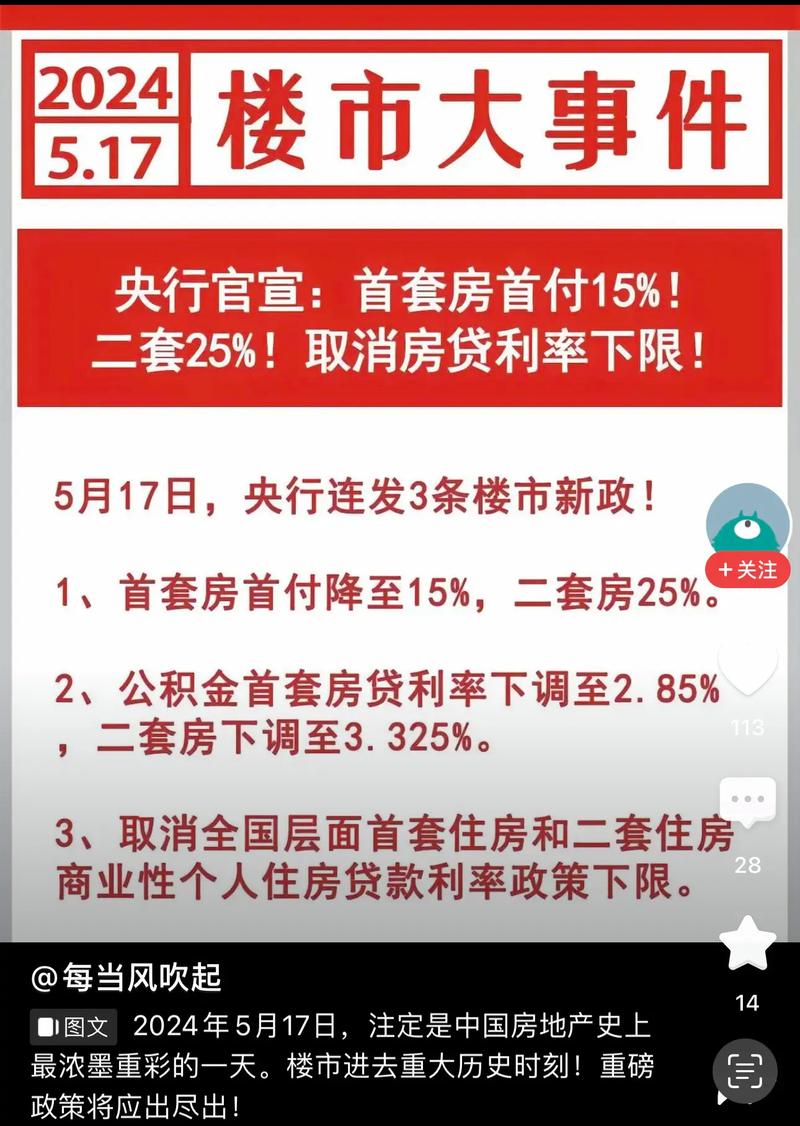

为什么我要查“恒房通”的政策?简直是老黄历了!

我最近真被一套房子搞得焦头烂额。事情是这样的,我那刚毕业没几年的小侄子,准备要买他人生中的第一套房。小年轻嘛看到网上那些什么“恒房通”的优惠宣传,眼睛都直了,跑来问我这些活动到底靠不靠谱,折扣是不是真的那么猛。

我这把年纪了,对这种线上卖房的平台早就不感冒了,但拗不过他,想着既然要帮他把把关,就得把这个事儿从头到尾摸个透。我一开始以为很简单,网上搜搜不就完了?结果我一头扎进去,才发现这比我当年做项目调试一个底层Bug还麻烦,简直是信息一团麻。

我开始的实践:从坐着搜到站着跑

我先是在各种搜索引擎里敲关键词,比如“恒房通最新优惠”、“购房政策解读”之类的。结果?出来的东西,十条有八条是两年以前的旧闻,还有两条是各个楼盘自己拉客的广告。这些信息东拉西扯,根本拼不出一个完整的政策图景。我立马意识到,光在电脑前坐着是绝对不行的,想知道真东西,必须得去跑,去问,去核实。

我决定先从表面入手。我让小侄子把他看中的那几个楼盘列出来,然后我陪着他,扎进人堆里。我们前后去了三个不同的售楼处。每个地方的销售都热情得要命,但只要我一提到“恒房通”这三个字,或者更深一点的政策细则,他们的笑容就有点僵硬,开始打太极。

- 销售A说,我们现在不叫这个名了,换了个更“高大上”的系统。

- 销售B说,那个是集团层面的活动,我们这个项目有地方补贴,比那个划算多了。

- 销售C干脆避而不谈,只强调他们本月马上到期的“特价房”名额。

这三个地方跑下来,我发现了一个核心问题:这些销售只关心怎么让你掏钱下定金,至于最新的政策变动,他们不是不知道,就是故意说得云里雾里,让你觉得他们的优惠是独一无二的。这种碎片化的信息,根本没法做决策。

深入核心:不找开发商,找管钱的

我立马调转了方向。我清楚,房子的政策,尤其是涉及首付比例、贷款利率这种硬核的东西,最终的决定权不在开发商手里,而在银行和地方政府。要想挖出最新的“干货”,就得去找管钱的。

我动用了我以前工作积累的一些人脉,找到了一家国有大行和一个地方商业银行的个人信贷经理。我直接开门见山,问他们关于首套房认定标准和最新的利率执行情况。结果这一问,果然问出了大门道。

他们给我的信息,跟售楼处那些天花乱坠的宣传完全对不上号。比如,现在很多地方所谓的“优惠活动”,压根就不是开发商在让利,而是地方为了去库存,悄悄调整了二套房的首付比例,或者给出了新的利率“折扣”。这个政策是银行在执行,开发商不过是拿来做引流的工具罢了。

我当时为了确保一个细节——公积金贷款额度与商业贷款的组合——我又陪着侄子跑了两趟公积金管理中心。那地方,队伍长得吓人,工作人员的脸色也都不太好看,但他们给出的数字和条款,才是真正具备法律效力的。

我的最终跑得勤,才能吃透政策

经过这一轮地毯式的实践,我们终于为小侄子敲定了一个相对稳妥的购房方案。我这回实践给我的教训是:

- 官方宣传的“优惠”是引子:所有线上平台说的“最新活动”或“超级折扣”,你都得打个问号,它们只是吸引你上钩的饵。

- 银行是政策的执行者:真正要搞清楚最新的购房政策,尤其是金融口子的,你必须亲自去银行的个贷部门或者公积金中心当面咨询,问到具体负责人的名字和工号。

- 地方政策是关键:很多购房红利都是由地方政府在特定时间段推出的,这些细微的调整,只有你去当地政府的官方网站或者公告栏里深挖,才可能找到。

我现在发现,给年轻人找房子,比我自己当年买房还要累。这市场变化太快,信息被切割得太厉害了。你要想不被忽悠,就得亲力亲为,跑断腿。这回实践让我深刻体会到,知识是靠行动换来的,而不是坐等别人喂给你。我这个博客,就是要把这些亲身实践的经验记录下来,让大家少走弯路!